Управленческий учет — что это + этапы организации системы учета

Что такое управленческий учет и чем он отличается от финансового? Каковы принципы управленческого учета? В чем особенности различных методов организации управленческого учета на предприятии?

Здравствуйте, постоянные читатели бизнес-журнала «ХитёрБобёр» и все, кто впервые заглянул на наш ресурс! С вами эксперт — Анна Медведева.

Все, что касается финансов и отчетности, всегда непростое и ответственное. Сегодня мы разберемся с темой управленческого учета, а также посмотрим, чем он принципиально отличается от учета финансового.

В конце статьи я подготовила для вас обзор компаний, которые помогут вам наладить управленческий учет на профессиональном уровне.

1. Что такое управленческий учет

Первостепенная задача управленческого учета — это обрисовать для руководства реальную картину состояния предприятия, помочь распределить резервы и повысить эффективность.

Цель управленческого учета — предоставить руководству компании и специалистам отделов запланированные показатели, фактические цифры и прогнозную информацию, касающуюся деятельности предприятия.

Насколько корректны эти данные, настолько эффективными и обоснованными станут управленческие решения.

Дадим определение понятию.

Управленческий учет — это методика подготовки и оценки сведений о работе организации. Она показывает результаты экономической деятельности предприятия и используется для целей управления.

На каких принципах основывается управленческий учет:

- обособленность — и предприятие в целом, и его отделы рассматриваются независимо от других;

- непрерывность — сведения для учета должны поступать регулярно, а не беспорядочно;

- полнота — информация должна быть как можно более полной;

- своевременность — данные обязательно должны предоставляться в момент необходимости;

- сопоставимость — идентичные параметры за разные временные промежутки должны формироваться по одним и тем же принципам;

- понятность — данные должны оформляться в понятной для адресата форме;

- периодичность — внешнюю и внутреннюю отчетность нужно обязательно формировать в предписанные сроки;

- экономичность — затраты на работу системы учета должны окупаться выгодой от её использования.

Чтобы внедренный управленческий учет оправдывал себя, необходимы три условия: хорошие специалисты, активное участие руководства и выделение специальных ресурсов.

Как это выглядит? В небольших компаниях управленческий учет представляет собой набор электронных таблиц. При больших объемах информации целесообразно выбрать специальный программный продукт.

С управленческим учетом тесно связаны бюджет доходов и расходов и бюджет движения денежных средств (БДР и БДДС).

2. Какие существуют методы управленческого учета — 7 основных методов

Поскольку по закону не существует четких требований к ведению управленческого учета, допускается варьировать и выбирать методы и способы, удобные для конкретного учреждения.

Задача управленческого учета — это оценка себестоимости и контроль расходов. Мы выделили наиболее распространенные подходы к организации этого процесса.

Метод 1. Определение точки безубыточности

Этим термином, также называемым критической точкой, обозначается объем выпускаемой продукции и ее сбыта, при котором организация начинает получать прибыль от реализации своего товара. То есть доходы начинают перекрывать расходы.

Точка безубыточности обозначается в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Определение говорит само за себя. Этот метод управленческого учета помогает максимально эффективно распределять ресурсы предприятия за счет тщательного планирования и последующего контроля и анализа отклонений от плана.

Бюджетирование помогает экономить и слаженно взаимодействовать

Бюджетирование помогает экономить и слаженно взаимодействовать

В основе бюджетирования лежит использование данных об экономике предприятия. Поэтому важнейшая функция программы бюджетного управления — способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат

Так называемый процессный метод актуален при серийном производстве однотипной продукции или когда процесс производства невозможно прерывать по экономическим причинам или по причинам безопасности.

В процессном расчете составляется соотношение расходов с продукцией, выпущенной за конкретно взятый период.

Метод 4. Проектный расчет затрат

Используется в случаях, когда изготавливается изделие по спецзаказу.

В каждом проекте или партии выпущенной продукции производится расчет затрат:

- на материалы;

- оплату работникам;

- прочие расходы.

Этот метод также называют позаказным.

Метод 5. Передельный расчет затрат

Попередельный метод нужен в массовом производстве. Здесь определяющий процесс — это последовательный переход сырья в конечный продукт.

Группы процессов производства образуют переделы. Каждый такой передел либо выпускает промежуточный продукт (полуфабрикат), либо завершает весь процесс и выдает продукт в конечном варианте.

Метод 6. Нормативный расчет затрат

Этот метод представляет учет отклонений реальной себестоимости от запланированной. Расчет нормативной себестоимости ведется по каждому виду выпускаемой продукции.

По итогам завершения периода проводится учет отклонений:

- отрицательных — излишний расход сырья;

- положительных — рациональный расход материалов.

Отдельным пунктом стоит учет условных отклонений. Они появляются из-за расхождений в составлении калькуляций, поэтому бывают и отрицательными, и положительными.

Метод 7. Директ-костинг

Фактически это контроль затрат. Основная цель директ-костинга — разделить их на постоянные и переменные.

Чтобы проще было различить суть этих понятий, составим таблицу.

Постоянные и переменные затраты:

Наиболее существенная особенность директ-костинга — это возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

3. Как происходит постановка управленческого учета — 5 основных этапов

Теперь распишем детально, как организовать управленческий учет.

Для наглядности я составила поэтапный алгоритм действий.

Этап 1. Определение основных потребителей данных управленческого учета

Основные заказчики и получатели сведений управленческого учета — руководители компании и члены совета директоров, менеджеры разных уровней, поскольку они принимают главные бизнес-решения.

Если необходимо изложить людям, принимающим решения суть проблемы или какой-либо план действий, то лучший способ — подготовить презентацию чтобы наглядно и структурировано преподнести информацию.

Этап 2. Формирование перечня необходимой отчетности

Далее необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов управленческой отчетности — то есть непосредственно отчетов, которые предстоит оформлять. Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться — делается четкое и подробное описание.

Этап 3. Подготовка эскиза методологии

Составлением системы управленческого учета занимаются специалисты, вникающие во все тонкости деятельности компании. Иначе есть риск, что система управленческой отчетности не оправдает своих целей внедрения и не принесет желаемых результатов.

Что необходимо сделать на данном этапе:

- определить блоки отчетности и сферы учета;

- разработать документы промежуточных отчетов и методы расчетов;

- определить методы внесения в систему и обработки информации;

- обеспечить эффективный контроль данных;

- распределить обязанности между специалистами, которые выполняют подготовку данных;

- подготовить тестовую версию методологии и сделать пробные расчеты;

- оценить целесообразность разработанного проекта методологии.

Затем подготовленная модель утверждается руководством компании.

Этап 4. Внедрение методологии управленческого учета

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Внедрение проекта управленческого учета выявит недоработки, допущенные при составлении методологии. Возможно это окажется неоднородный подход различных подразделений к обработке данных, либо противоречивость информации, пересекающейся в разных отчетах, либо несовершенное программное обеспечение и т. д.

Могут случаться и другие накладки при взаимодействии подразделений.

Пример

На предприятии «ЧелябинскСтройМотаж» возникли проблемы с достоверностью информации о реализации товара.

В ходе проверки выяснилось, что бухгалтерия несвоевременно внесла в базу сведения о поступивших средствах. Из-за этого затянулось закрытие бухгалтерского баланса по учреждению.

Этап 5. Организация контроля за внедрением системы управленческого учета

Принципиальная часть контроля — оценить, насколько экономически эффективна выбранная система управленческого учета. Но сначала необходимо убедиться что все исполнители обучены, цели понятны, в методологии отсутствуют ошибки.

В продолжение темы предлагаем несколько дельных советов от эксперта.

4. Профессиональная помощь в постановке управленческого учета — обзор ТОП-3 компаний по предоставлению услуг

Ниже я представляю список компаний, которые профессионально занимаются постановкой управленческого учета в разных организациях.

Стоит обратиться за помощью к ним, если есть есть понимание необходимости вывести процесс управления предприятием на принципиально новый уровень.

1) ПланФакт

Сервис управления финансами предлагает финансово-управленческий учет для малого бизнеса. Полная автоматизация функций учета доходов и расходов, планирования финансов и контроля всех денег помогут вам вынести бизнес на новый уровень развития.Программу не нужно устанавливать, работать с сервисом можно сразу, зайдя на главную страницу. Сайт разработан для максимального удобства — введя данные в систему, вы будете наглядно видеть результаты и планы и полностью контролировать свой бизнес.

Работа с сервисом значительно сэкономит средства, которые вы тратили раньше на корректировку недоработок финансовой службы.

2) GBCS

Эта консалтинговая компания разработала уникальную бизнес-модель управленческого учета для различных учреждений. Благодаря ей, вы максимально повысите продуктивность управленческих решений в вашей фирме.Система управленческого учета, созданная высококвалифицированными специалистами GBCS, даст вам возможность иметь реальное представление об активах и собирать информацию, касающуюся финансовой обстановки предприятия.

Помимо проекта управленческого учета, вам дополнительно предоставят другие услуги: составление отчетов о прибылях и убытках, о движении денежных средств и управленческий баланс. Актуальность решений, предлагаемых GBCS, — несомненное преимущество этой консалтинговой компании.

3) БитФинанс

Фирма имеет крупнейшую региональную сеть — 49 городов России, Казахстана, Украины, ОАЭ и Канады. Здесь предлагают современные программы для учета и управления и создают возможности для успешного развития бизнеса любой отрасли и масштабов.«БитФинанс» поможет вам в управлении казначейством и бюджетированием на предприятии, управлении в договорной сфере, составлении финотчетов и отчетности МСФО.

18-летний опыт и профессиональная помощь в достижении результатов — самые сильные стороны компании «БитФинанс», позволившие ей завершить уже более 2500 успешных проектов.

5. Чем отличается управленческий учет от финансового — 5 главных отличий

В этом разделе я расскажу о том, в чем состоит отличие управленческого и финансового видов учета.

Отличие 1. Управленческий учет не обязателен для предприятия

Финансовая отчетность ограничена четкими законодательными требованиями. Она оформляется и сдается в соответствующие инстанции, и независимо от того, считает ли руководство предприятия это целесообразным.

Управленческий учет составляется по усмотрению администрации фирмы. Обычно делается это тогда, когда польза от имеющихся в отчете данных оправдывает расходы на их подготовку, обработку и оформление самого отчета.

Отличие 2. Степень открытости информации

Финансовая отчетность представляет собой более открытую информацию для ряда компаний. Например, федеральный закон предписывает публиковать сведения бухгалтерской отчетности для публичных компаний, чтобы все заинтересованные лица могли с ними ознакомиться.

Информация управленческого учета, напротив, совершенно закрыта и для сторонних органов, и даже внутри компании не все имеют к ней доступ.

Отличие 3. Финансовый учет должен быть максимально точным

Финансовая отчетность — дело серьезное. От сведений, которые содержатся в финотчетах, зависит благополучие всей компании. Поэтому для финансового учета обязательна конкретика, точность и недопустима расплывчатость.

Иногда для быстрого принятия управленческих решений (если того потребовала ситуация) необходимо, чтобы данные предоставлялись быстро, а времени на их полный сбор, детализацию и выверку нет. Поэтому в управленческом учете допускаются погрешности в цифрах.

Когда речь идет о скорости принятия решений, даже приблизительных данных вполне достаточно, так как незначительные отклонения все равно не меняют самого решения.

Отличие 4. Периодичность и сроки предоставления отчетности

Для сдачи финансовых отчетов существуют обязательные сроки. Обычно это месячный, квартальный или годовой отчетные периоды. Отклонение от сроков грозит штрафными санкциями.

Не пропустите срок сдачи отчета

Не пропустите срок сдачи отчета

Сведения управленческого учета используются в зависимости от специфики конкретного предприятия. То есть они могут запрашиваться раз в неделю, ежедневно и даже через каждый час.

Отличие 5. Финансовый учет должен осуществляться в соответствии с нормативными документами

Финансовая отчетность оформляется по конкретно предписанным нормам учета, установленным законодательством на федеральном либо региональном уровне.

Управленческая отчетность предоставляется руководству в соответствии с разработанными внутренними регламентами предоставления отчетов. Здесь предприятие вольно использовать правила и способы обработки данных и оформления отчета, которые наиболее удобны для оценки и последующего принятия решений.

6. Заключение

Подведем итоги.

Управленческий учет совершенно необходим любой компании. Он — основа системы менеджмента, базис для принятия управленческих решений. Каким он будет — полностью зависит от внутренних «заказчиков» — менеджеров фирмы.

Вопросы к читателям

Дорогие читатели, что еще вы хотели бы узнать по теме постановки управленческого учета? Пишите в комментариях.

Мы всегда благодарны нашим читателям за обратную связь. Пишите комментарии, ставьте оценки и лайки в соцсетях и будьте успешны!

hiterbober.ru

Системы управленческого учета её организация и формирование

Под термином «Управленческий учет» специалисты по менеджменту предприятий понимают примерно один и тот же процесс, являющийся важной составляющей системы управления коммерческим предприятием, но все-таки этот процесс, по версии разных специалистов, зачастую имеет серьезные «организационные» отличия.

Такой разброс мнений, вероятно, вызван тем, что процессы управленческого учета на различных предприятиях состоят из разных блоков. Поэтому возникает некоторая путаница между тем «что такое управленческий учет на самом деле» и «что мы называем управленческим учетом в нашей компании».

В этой статье мы постараемся рассмотреть наиболее распространенные виды и подвиды систем управленческого учета, включая их определяющие свойства, а также формирование систем управленческого учета, выработаем экспертно-практический подход к управленческому учету, а также разберемся в его ключевых особенностях обусловленных российскими реалиями ведения бизнеса.

Организация системы управленческого учета на предприятии

Ряд специалистов считает, что управленческий учет на предприятии – это методика подготовки и оценки сведений о работе компании. На наш взгляд, гораздо более точным будет определение управленческого учета как особого и, возможно, единственно правильного способа управления бизнесом, опирающегося на планирование и анализ именно системы, а не отдельно взятого процесса, то есть всех без исключения процессов, на всех участках работы в их взаимосвязях друг с другом.

Организация системы управленского учета на предприятии нужна в первую очередь для того, чтобы все бизнес-юниты получали информацию и различные экономические сведения о деятельности компании для эффективной реализации своих функций. То есть в какой-то мере управленский учет можно рассматривать как систему обеспечения информацией (не в широком смысле, а в части задач управленческого учета), хотя данное определение не раскрывает всей полноты функций управленческого учета на предприятии.

Как уже было упомянуто, управленческий учет в реальности отражает синергию бизнес-процессов отдельно взятого предприятия, что в конечном итоге и дает возможность бизнес-юнитам компании повышать эффективность своей работы. Поэтому система управленческого учета на современном предприятии не может рассматриваться как отдельно взятый инструмент или набор каких-то специфических функций.

Можно сказать, что управленческий учет или система управленческого учета, как совокупность множества обособленных процессов, включает в себя практически все аспекты жизни предприятия: отображает результаты финансового планирования, контроля расходов, прогнозирования доходов, инвестиционного планирования, внешнего финансирования, продуктивности, нормативов и эффективности работы подразделений компании.

Все эти составляющие являются базовыми для управленческого учета и при этом неразрывно связаны между собой. Например, формирование планов доходов и расходов невозможно без нормативов распределения и расходования денежных средств, а эффективность работы подразделений тесно связана с финансовым планированием деятельности предприятия, если рассматривать его как субъект экономической деятельности. Все перечисленные блоки по-разному встраиваются в принятые на разных предприятиях системы управленческого учета, и, соответственно, разные системы управленческого учета демонстрируют разную конечную эффективность (в зависимости от оптимальности самой системы).

Ключевые свойства эффективных систем управленческого учета на предприятиях

Итак, управленческий учет призван давать бизнес-юнитам различного уровня разностороннюю информацию о реальной ситуации на предприятии. Таким образом, основным продуктом управленческого учета можно считать «информацию по существу» – значение запланированных метрик бизнеса, цифры фактических достижений и прогнозы. Так управленческий учет наглядно иллюстрирует менеджменту предприятия и сотрудникам подразделений текущее положение дел, позволяя оперативно вносить коррективы, тем самым обеспечивая выполнение плановых показателей.

Сама система управленческого учета на отдельно взятом предприятии может быть структурирована таким образом, что, скорее всего, будет серьезно отличаться от схем других компаний. Но в целом эффективный управленческий учет, отвечающий рассмотренным нами задачам бизнеса, на любом предприятии будет иметь определенный набор свойств:

- Единство предприятия. И компания в целом, и ее отделы ведут учет по единым метрикам и форматам, что, во-первых, позволяет рассматривать компанию как единый субъект экономической деятельности, а во-вторых, обеспечивает сопоставимость информации.

- Сопоставимость данных. Возможность аналитики по идентичным параметрам в разных подразделениях, их сравнение, интерпретация и качественный анализ в любые промежутки времени. Сопоставимость данных обеспечивает формирование учета по идентичным принципам и с использованием всей полноты накопленной информации.

- Полнота информации. Ценность представляют только системы, содержащие максимально полную информацию о деятельности компании целиком и отдельных подразделений. Каждое подразделение несет ответственность за полноту и точность своих управленческих сведений.

- Простота восприятия (или ясность данных). Фактический критерий сопоставимости, который обеспечивает возможность сравнения одних данных с другими.

- Временная периодичность. Сроки формирования данных и отчетности по ним, единые для всех подразделений компании.

- Постоянность. Данные управленческого учета формируются непрерывно и имеют высокую актуальность на текущий момент времени.

- Организационная эффективность. Содержание системы управленческого учета не должно превышать эффекта от ее использования.

Анализ системы управленческого учета на предприятиях

Разговор об анализе ведения системы управленческого учета начнем с того, что разберемся, какими ключевыми отличиями по существу будут обладать управленческий и финансовый учет предприятия. Это необходимо, чтобы увидеть четкую разницу между двумя управленческими инструментами в разрезе требований к ним, и с точки зрения решаемых с их помощью задач.

Обязательность. Управленческий учет не ограничен никакими законодательными рамками, в том числе критерием обязательности. Финансовый учет и финансовая отчетность, напротив, строго подчинены букве закона во всех вопросах – от форматов и сроков составления, до порядка и назначений инстанций, в которые отчетность предоставляется. При этом касательно финансового учета мнение руководства предприятия не имеет никакого значения: существуют четко определенные метрики, по которым отчетность должна быть предоставлена. В вопросе управленческого учета царит атмосфера «свободомыслия», и только менеджмент фирмы определяет аспекты ведения управленческой отчетности. Очень хорошо, когда здравый смысл руководства, если не побеждает, то хотя бы превалирует над свободомыслием, и включенные в управленческий учет метрики, а также эффект от последующей работы с ними, оправдывают время и трудовые (а иногда и инвестиционные) затраты на их подготовку.

Открытость (публичность информации). Некоторые виды финансовой отчетности, опять же по закону, представляют собой информацию для широкого круга лиц, то есть публичные сведения. Сама компания никак не может регулировать этот вопрос в финансовой отчетности – если «положено», будь добр, дай доступ. Напротив, данные управленческого учета – это информация не публичная и совершенно закрытая от посторонних глаз. Надо понимать, что данные управленческого учета не обязательно показывать даже менеджерам или входящим в совет директоров сотрудникам, если это, допустим, не прописано в неких двухсторонних обязанностях работника и работодателя. В сегменте информации, относящейся именно к управленческому учету, руководитель фирмы может самостоятельно определить состав лиц допущенных или не допущенных к информации и ее отдельным частям. Здесь все выглядит логично, но на практике порождает большое количество внутренних конфликтов между сотрудниками и фирмой при несоответствии одних данных и других, например, в ситуации, когда управленческий учет используется как элемент оперативного управления фондом заработной платы за счет искажений неких внутренних данных.

Серьезность и точность. Финансово-бухгалтерская отчетность по аналогии с прошлыми пунктами, опять же, определяется единством закона для всех, а значит должна (во всяком случае, по определению должна) быть серьезной и точной. Конечно, можно и в такую отчетность включить все что угодно, даже без привязки к реальности, но велика вероятность, что надзорный орган захочет детально разобраться в ситуации или, по крайней мере, попросит пояснений по возникшим у него к фирме вопросам. Финансовая отчетность также крайне конкретна: понятно, о чем речь, какие единицы измерения и каков сухой итог вычислений представлены в качестве результата. То есть финансовая отчетность также не предполагает двойных трактовок или расплывчатости.

В управленческом учете некоторыми догмами бухгалтерско-финансового учета можно пренебречь: с одной стороны, для собственной безопасности (а вдруг придут без предупреждения), а с другой – исходя из операционной обстановки. Пример*: на предприятии очень срочно потребовались данные об объеме производства деталей на определенную дату. Мы получаем данные: «Минимум девятьсот тысяч штук, а максимум – один миллион сто тысяч штук». При этом мы фиксируем: «Примерно 1 миллион штук». В среднем мы попали в точку, и для управленческого учета этого достаточно. Или пример, когда сама конкретика в данных не так уж и важна: допустим, заказ у нас на девятьсот тысяч штук деталей, а если успеем сделать больше, то заберут все, что мы произвели в рамках этой производственной партии. Поэтому мы «грубо» прикидываем какие-то цифры для себя. В этом и заключается возможность вариативности управленческого учета и даже некоторых погрешностей в данных, когда это не принципиально важно.

*Самой лучшей иллюстрацией на эту тему может стать ситуация, когда необходимо очень быстро принять решение. Примерных данных для этого вполне достаточно, так как минимальные отклонения в них все равно не отменят необходимости принять это решение.

Сроки. Установлены законом для сдачи финансовой отчетности, и не регулируются для управленческой. В первой части статьи мы рассматривали вопрос периодичности управленческого учета, но он решается на уровне руководства компании, и никоим образом не обязывает компанию соблюдать эти сроки в реальной жизни. Касательно финансовой отчетности нарушение сроков грозит штрафными санкциями и дополнительным контролем со стороны надзорных органов.

Нормативность. Бухгалтерско-финансовая отчетность составляется в соответствии с законодательством с использованием разработанных форм, по конкретным нормативным предписаниям. Управленческие учет и отчетность имеют свободную форму, которая определяется на уровне руководства организации. Зачастую управленческий учет может не регламентироваться достаточно конкретно и успешно работать, но с ростом компании унификация учета неизбежна, ввиду необходимости поддержки общей эффективности этого процесса.

Формирование системы управленческого учета

Несмотря на то, что управленческий учет гораздо более свободный тип учета, чем бухгалтерско-финансовый, его эффективность во многом зависит от серьезности подхода компании к этому управленческому процессу. Поэтому, даже принимая в расчет отсутствие каких-либо внешних регламентирующих или нормативных требований к управленческому учету, в управленческом учете необходимо использовать как минимум проверенные финансовые метрики и методы, которые позволят обеспечить продуктивность работы системы управленческого учета на предприятии в целом.

Бюджетирование – основа основ управленческого учета. Этот инструмент позволяет решать целый комплекс управленческих задач, начиная с рационального распределения ресурсов предприятия, до планирования и аналитики недостигнутых метрик. Основой самого бюджетирования служат достоверные данные о компании и бизнесе, которые помогают руководству анализировать и принимать взвешенные управленческие решения.

Методы процессного и проектного расчета затрат – два вида инструментов, которые позволяют использовать управленческий учет в широком спектре производственных задач:

- Процессный метод используется для составления реального отношения расходов и продукции, произведенной в конкретном временном отрезке. Он применим, в большей степени, при производстве однотипной или серийной продукции.

- Проектный метод расчета расходов – это планирование производства в формате индивидуального цикла (проекта). Допустим, мы имеем заказ на партию каких-то уникальных изделий для конкретного заказчика. Для реализации этой бизнес-цели мы производим проектный расчет, в который включаем все статьи расходов на эту партию продукции: от разработки макета/прототипа/пресс-формы, до расходов на основные материалы, оборудование, фонд заработной платы, доставку и все прочие расходы, вплоть до сертификации партии изделий.

Расчет точки безубыточности – от одного до множества финансовых расчетов (в зависимости от специфики конкретной компании), задачей которых является поиск соотношения себестоимости, объемов производства, отпускной цены и объема реализации продукции или услуг, способного обеспечить компании прибыльность. Проще говоря, сколько и за сколько мы должны произвести, за сколько при этом продать, чтобы перекрыть все расходы и получить прибыль.

Расчет нормативности затрат – фактически, это контроль отклонений от запланированных параметров производства. В результате такого управленческого учета становится понятно – либо нормативы превышены, либо производственная программа выполнена рациональным образом.

Контроль постоянных и переменных издержек – группа оперативных управленческих процессов, позволяющих детально модерировать расходную часть предприятия. Наиболее эффективно этот метод работает вместе с бюджетированием, позволяя руководителям фирмы видеть отклонения и взаимосвязи между планами и фактами в области объемов продукции, доходов и расходов.

Конечно, в рамках статьи невозможно рассмотреть все возможные инструменты и методы ведения управленческого учета, которые индивидуально применяют предприятия в зависимости от своих собственных задач. Поэтому мы рассмотрели наиболее действенные из них, применение которых может обеспечить предприятию наибольший эффект от использования системы управленческого учета в ежедневной деятельности.

Этапы постановки системы управленческого учета на предприятии

Относительная свобода в вопросах управленческого учета позволяет организациям самостоятельно определить порядок внедрения системы на предприятии.

Некоторые компании ставят управленческий учет самостоятельно, другие обращаются к специализированным компаниям (которые нередко грешат внедрением схожих систем управленческого учета на диаметрально противоположных предприятиях), но вне зависимости от пути постановки управленческого учета, сам процесс будет обладать похожей последовательностью:

- Определить потребителей информации. Обычно потребителями учетных данных являются собственники, менеджмент и руководители разных уровней. Все эти сотрудники ежедневно принимают подавляющую часть управленческих решений.

- Определить состав и характеристики необходимой информации. Понять потребности потребителей информации и согласовать с ними перечень управленческой отчетности, состав входящей в отчеты информации, сроки и виды отчетов.

- Разработать нормативную базу управленческого учета, то есть определить для всех правила и условия выполнения данной работы, во избежание двойных трактовок и обеспечения сопоставимости информации.

- Внедрить систему управленческого учета.

- Контролировать работу системы управленческого учета и рационально развивать ее в рамках организации для достижения максимальной эффективности.

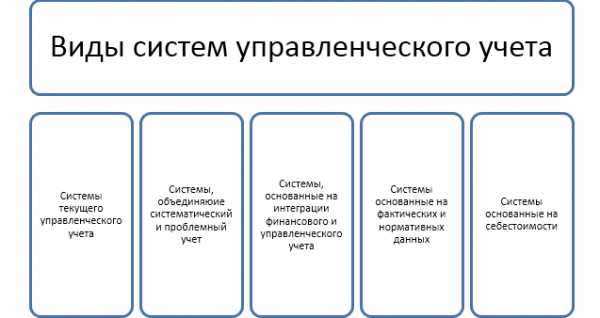

Общая классификация видов систем управленческого учета

Как было отмечено ранее, само понятие управленческого учета имеет достаточно свободную трактовку, поэтому нельзя сказать, что существует жесткое разграничение видов систем управленческого учета. Скорее, правильным будет сказать, что существующие системы управленческого учета обладают некоторым набором признаков и свойств, по которым их можно условно объединить в ограниченное число видов систем управленческого учета.

Системы текущего управленческого учета. Имеют набор метрик и значений объектов управленческого учета во временном диапазоне (прошлое, настоящее, будущее) и позволяют осуществлять контроль затрат и доходов, а на основании данных за различные периоды – строить прогнозы и тренды, давая возможность маневров в управленческих решениях. Текущий управленческий учет позволяет руководителям компаний сопоставлять данные план/факта со своими стратегическими целями в будущем, и на основании этого планировать работу предприятия более эффективно.

Системы управленческого учета, объединяющие систематический учет и учет проблем предприятия. Данные о ключевых процессах – снабжении, производстве, реализации и пр., систематически собираются и анализируются. При этом для каждого из них формируется свой набор целевых параметров и нормативов, отраженных в учете, чтобы впоследствии объединить их в единое целое – консолидированный управленческий отчет, на основе которого могут вноситься операционные изменения в работу компании. Параллельно методами проблемного учета (нормированием, прогнозированием, планированием и др.) обобщается и анализируется информация необходимая для эффективного достижения будущих экономических целей и решения проблем предприятия. Таким образом, система позволяет решать текущие проблемы и моделировать решение будущих проблем в зависимости от стратегических целей компании.

Системы управленческого учета, основанные на интеграции финансового и управленческого учета. Система предполагает наличие прямых взаимосвязей между финансовой и управленческой отчетностью. Через такие методы финансового учета, как бухгалтерский учет хозяйственных операций, учет имущества, капитала, себестоимости и прочих параметров, дополненные внутренними, неофициальными данными непосредственно управленческого учета, руководство получает картину реального состояния рассматриваемого бизнеса. Интеграция финансовых данных и данных управленческого характера позволяет наладить в рамках таких систем достаточно эффективный контроль затрат и доходов, который даст возможность в оперативном режиме управлять возможными отклонениями от запланированных показателей.

Системы учета, основанные на фактических или нормативных данных. Первый подвид такой системы управленческого учета характеризуется использованием фактических (прошлых) показателей бизнеса для расчета и прогнозирования этих же показателей в будущем. Второй подвид системы отличается разработкой нормативных данных максимально приближенных к идеальным (обеспечивающим выполнение целей компании) и учете фактических значений для контроля отклонений от запланированных (нормативных) значений. Такая система в первую очередь подходит для контроля размера себестоимости и его оперативной корректировки в случае необходимости.

Системы учета, основанные на себестоимости. Они включают в себя возможности учета полных затрат, то есть калькуляцию себестоимости и учета по двум группировкам – прямым и *косвенным расходам конкретного предприятия. *Вторые основаны на выделении в себестоимости отдельных элементов затрат, которые прямо влияют на себестоимость конкретной партии продукции.

При такой системе ведется учет и управление только значением переменных затрат, а размер затрат, фактически, зависит только от партии продукции, но не учитывает других параметров. Разницу в расходах при таком методе закрывают из общей суммы выручки от реализации.

Выводы

- Управленческий учет – это фундамент системы менеджмента на предприятии.

- Управленческий учет – это must have для любой организации, которая стремится повышать свою эффективность.

- Управленческий учет – это основное доказательство необходимости принимать управленческие решения.

- Управленческий учет – это дополнительные возможности для вашего бизнеса и билет в светлое будущее!

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Исходя из представленных примеров систем управленческого учета и их основных определяющих свойств, можно сделать вывод, что стратегический учет в реальной жизни невозможен без текущего учета, а текущий учет будет недостаточно эффективным без стратегического. Системы текущего учета способны решать операционные задачи предприятия, помогая выстраивать наиболее оптимальные и управляемые процессы, внедрять необходимые исполнительные решения, направленные на обеспечение продуктивной текущей работы бизнеса. А системы учета стратегических вопросов помогут менеджерам различных уровней анализировать деятельность подразделений и компании в целом, модернизируя ее и повышая эффективность за счет специфических финансовых и управленческих инструментов, расширяя тем самым деловые возможности и перспективы.

Это значит, что для эффективного управления и развития бизнеса необходимо использовать все возможности и виды существующих систем управленческого учета в зависимости от специфики конкретной организации.

www.1cashflow.ru

Что такое управленческий учет

Управленческий учет формируется для внутреннего пользования и позволяет правильно отражать текущее состояние компании, а также прогнозировать её развитие. Своевременное принятие управленческих решений обеспечивает возможность оптимизации бизнес-процессов, что содействует укреплению финансового здоровья предприятий любого масштаба.

Грамотно выстроенный управленческий учет должен учитывать все денежные потоки (наличные и безналичные), что позволяет наглядно оценивать доходность Вашего бизнеса в целом, а также каждого проекта в отдельности. При этом руководитель всегда в курсе реального состояния своего предприятия, а значит он имеет обоснованные аргументы для принятия решений.

ЗАЧЕМ ВЕСТИ УПРАВЛЕНЧЕСКИЙ УЧЕТ

Организация управленческого учета – это не просто собирание цифр в единой базе, это использование полученных данных с пользой для бизнеса. В отличие от налогового или бухгалтерского учета, у владельца малого бизнеса появляется возможность прогнозировать аспекты деятельности своего предприятия и получать доступ к аналитике в любой момент времени.

Управленческая отчетность формируется для оптимизации бизнес-модели, в то время как другие методы учета используются лишь как отчетный материал для государственных структур и инвесторов. То есть они не несут практической пользы для предприятия, и предоставляют только поверхностную и нерегулярную картину денежного баланса.

Случай из практики

Предприниматель Григорьев Е.Н. владел небольшим бизнесом по доставке цветов. Продукция покупалась с отсрочкой платежа, и вся бухгалтерия велась лично. Из-за недостатка опыта и наглядной аналитики, предприниматель, имея некоторую сумму денег на балансе бизнеса, не вовремя позволил себе дополнительные траты (покупка машины).

В итоге эти траты привели к серьезному кассовому разрыву, что в сочетании с отсрочкой платежа за товар выбило бизнес из его колеи. Предприниматель был вынужден быстро реализовать товар (со значительной скидкой) и взять краткосрочный кредит, что фактически является лишней статьей расходов и потерей прибыли.

Сегодня, после подключения автоматизированной системы управленческого учета, Григорьев Е.Н. может прогнозировать кассовые разрывы, а также комфортно и без последствий управлять своим капиталом

Система управленческого отчета открывает новые возможности для руководителя, при этом не требуя ощутимых затрат денег и времени:

- — Возможность принимать взвешенные управленческие решения на основе сводных данных о балансе;

- — Контроль выполнения планов развития;

- — Бюджетирование и анализ финансов в разрезе клиентов и поставщиков;

- — Грамотное планирование доходов и расходов, для предупреждения кассовых разрывов;

- — Учет затрат и доходов, отчет по актуальным долям статей;

- — Информация сколько именно можно взять денег без вреда для бизнеса;

- — Истинная картина состояния дел в режиме реального времени, а также многое другое.

Цель любого предпринимателя – развивать и расширять свой бизнес. Без нормальной системы управленческого учета, возможности компании будут ограничены. Организация учета критически важна для малого бизнеса, потому что позволяет ему не просто адаптироваться под ситуацию, но и менять её изнутри.

Управленческий учет на предприятии. Сложности самостоятельного ведения

Деньги нужно не только считать, но и контролировать. Многие предприниматели ограничиваются лишь ведением бухучета, который предоставляет фактическую информацию. При этом нужно учитывать все денежные потоки, как безналичные, так и наличные, что осложняет работу.

В малом бизнесе бухгалтерский учет не всегда соответствует действительности или не обладает должной детализацией. Он не предусматривает предоставление управленческой информации, которая нужна для принятия руководством рациональных решений.

Ручная работа всегда сопровождается ошибками, а организация управленческого учета не терпит неточностей. Также играет роль человеческий фактор: болезни, отпуск, выходные, увольнение и прочее. Это ограничивает возможности руководителей, а нерегулярная аналитика и несвоевременно заполнение отчета может привести к снижению его полезности.

Также нельзя обходить стороной и финансовую сторону: без автоматизации, ведение управленческой отчетности требует внимания отдельного специалиста, который должен находиться в штате на регулярной основе. Если бы речь шла о крупных брендах, то такие расходы могли бы быть оправданы, но в сегменте малого бизнеса дела обстоят иначе.

Зачем выполнять рутинную, хотя и полезную работу вручную? Сегодня есть готовые системы управленческого учета, выстроенные по четкому алгоритму.

Автоматизированная управленческая отчетность «под ключ»

«ПланФакт» – надежный инструмент для управленческой отчетности. Это сервис для менеджмента финансов, ведения и планирования бюджета, а также безотказная система оповещения о кассовых разрывах.Это облачное решение, которое обладает обширным функционалом: круглосуточный бухгалтер, экономист и аналитик в одном флаконе. Вы всегда можете узнать о состоянии своего бизнеса, наличии свободных денег и прогнозах на следующий период.

Продукт «ПланФакт» разработан как наглядная система управленческого учета. На основе полученных данных, ресурс строит понятные диаграммы и графики, а также позволяет планировать развитие компании и принимать взвешенные управленческие решения, основываясь на строгом анализе информации конкретно о Вашем бизнесе.

Преимущества автоматизированного управленческого учета для малого бизнеса

- — Аналитика и планирование бюджета;

- — Визуализированные детальные отчеты по основным бизнес-показателям;

- — Регулярное сравненные плана с фактом;

- — Удобный учет затрат и доходов;

- — Интерфейс, в котором разберется даже подросток;

- — Работа со всеми операциями и сделками сразу, в рамках одного сервиса;

- — Круглосуточный доступ с любого устройства;

- — Полное шифрование данных по SSL протоколу;

- — Оценка рентабельности тех или иных аспектов бизнеса;

- — Возможность точной конфигурации статей доходов/расходов под особенности Вашего предприятия;

- — Работа без выходных, перерывов и сбоев, а также многое другое;

- — Это эффективней и дешевле аутсорсинга или содержания профильного специалиста;

Автоматизированный управленческий учет это прекрасное подспорье для развития Вашего бизнеса. Сервис выдает реальную картину и позволяет Вам успешно и эффективно управлять предприятием. Попробуйте это решение и оцените все преимущества лично, как и сотни наших клиентов.

Хотите бесплатно оценить все возможности сервиса ПланФакт в течение 14 дней?

Зарегистрируйтесь по этой ссылке или нажмите на кнопку ниже!

Постановка управленческого учета на предприятие с нуля

Содержание

- Этапы постановки управленческого учета на предприятии

Постановка управленческого учета на предприятии — это актуальная задача в современных условиях для компаний всех видов деятельности, особенно для компаний со сложной организационной структурой. Для принятия управленческих решений руководителям всех уровней необходимо получать объективную информацию в оперативном режиме. Система управленческого учета позволяет оптимизировать учет затрат, помогает улучшить результаты финансово-хозяйственной деятельности в целом.

Внедрение управленческого учета на предприятиях позволяет создать глобальную систему, обеспечивающую решение целого комплекса задач, связанных с управлением компанией и оперативным планированием. Постановка управленческого учета на предприятии, в частности, осуществляется для достижения следующих целей:

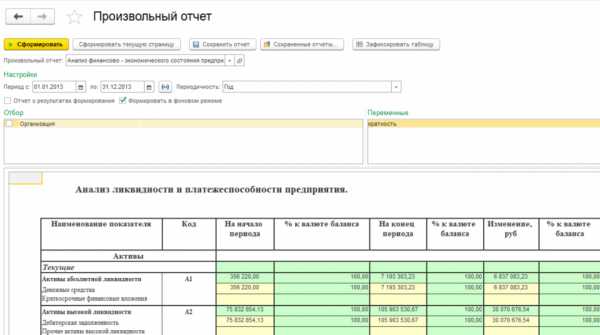

Рисунок 1. Анализ финансово-экономического состояния предприятия на основании управленческих отчетов на примере программного продукта «WA: Финансист».

Постановка управленческого учета с нуля и его последующая автоматизация связаны с реализацией нескольких этапов. Конкретный поэтапный план внедрения управленческого учета может варьироваться в зависимости от потребностей конкретной компании.

Необходимо добавить, что предварительно у компании должен быть разработан стратегический план развития, определены цели, приоритетные направления развития. Стратегический план является важным ориентиром для бизнеса при принятии конкретных управленческих решений: компания должна знать направление движения, а с помощью управленческого учета она определяет свое «местонахождение» в данный момент.

Этапы постановки управленческого учета на предприятии

Логика постановки системы управленческого учета в данном примере следующая: первоначально определяется отчеты, которые требуются для руководства или внешних пользователей отчетности (например, кредитных организаций или инвесторов), а затем определяются данные, которые должны быть учтены для получения данных отчетов.

Этап 1

1.1. Оценить информационные потребности с учетом специфики предприятия.

Информационные потребности можно определить исходя из форм основных отчетов, которые требуются руководству для принятия решений, или для внешних инвесторов. Информация должна быть достаточной, но не избыточной.

1.2. Необходимо определить состав и объем работ.

1.3. Разработать план мероприятий, связанных с постановкой управленческого учета и его внедрением.

Этап 2

Провести анализ существующего положения дел на предприятии:

Этап 3

3.1. Разработать и утвердить проект по организационной структуре компании:

3.2. Разработать и утвердить финансовую структуру компании:

Этап 4

4.1. Разработать систему формирования управленческой отчетности.

Постановка управленческой отчетности призвана упорядочить процесс подготовки управленческой отчётности. Во внутреннем Положении по её созданию следует чётко определить источники данных для получения каждого отчётного показателя вплоть до указаний тех счетов, субсчетов и субконто бухгалтерского и/или оперативного учёта, которые должны содержать необходимые учётные сведения. В итоге будет сформирован запрос на необходимую управленческим службам учётную информацию об активах, обязательствах, капитале, доходах, расходах и хозяйственных процессах. Это поможет установить степень детализации информации на счетах аналитического учёта. В таком же порядке формируется запрос на полезную управленческим службам плановую, нормативно-справочную, финансовую и другую информацию.

Этап 5

5.1. Разработать учетную политику.

Учетная политика должна определять основные параметры управленческого учета. Например, учетная политика по необоротным активам может включать такие параметры, как обособленный учет необоротных активов, метод оценки основных средств, метод переоценки активов (если будет использоваться переоценка), метод амортизации основных средств, метод амортизации нематериальных активов и т.д.

5.2. Разработать систему учета затрат управленческого учета:

5.3. Разработать и утвердить:

Этап 6

6.1. Построить систему внутреннего контроля и утвердить соответствующее положение.

Система внутреннего контроля предназначена для проверки точности и полноты управленческого учета, своевременности внесения данных в систему, предотвращение ошибок и т.д.

Этап 7

7.1. Сформировать техническое задание.

Основная задача технического задания – определить и прописать требования к автоматизированной системе управленческого учета. Требования должны соответствовать трем к критериям: понятность, конкретность и тестируемость.

Необходимо подчеркнуть, что на данном этапе пока не важно, на какой платформе будут реализоваться данные требования. С другой стороны, если речь идет о внедрении системы управленческого учета на основе уже определенного программного продукта, то такая связь может быть, но только на уровне экранных форм, форм отчетов и так далее.

7.2. Осуществить выбор программного продукта, который максимально соответствует требованиям к системе либо требует минимальных доработок.

7.3. Автоматизировать управленческий учет на базе выбранного программного продукта.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Одним из вариантов является автоматизация на базе «WA: Финансист. Управленческий учет». Продукт «WA: Финансист. Управленческий учет» — это универсальное решение, в основу которого положены эффективные методы и управленческая отчетность, в том числе, по международным стандартам финансовой отчетности (МСФО).

Таким образом, постановка управленческого учета должна начинаться с методологии, а заключительным этапом должна являться автоматизация. Эффективное использование управленческого учета невозможно без внедрения средств автоматизации. Результатом проделанной работы будет сформированная управленческая отчетность, максимально соответствующая потребностям менеджмента компании или внешних пользователей.

www.1cashflow.ru

Зачем нужен управленческий учет на предприятии?

В экономическую жизнь нашей страны управленческий учёт вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений.

Как в этих условиях руководство подобных предприятий (здесь предприятие понимается в широком смысле, как бизнес) может знать всё обо всём, чтобы не ошибиться в принятии управленческих решений? Задачу предоставления необходимой информации решает управленческий учёт – система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

Основной целью управленческого учёта является увеличение прибыли предприятия. При этом он решает следующие основные задачи:

- обеспечивает руководство предприятия информацией о том, каковы консолидированные результаты бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- показывает результаты работы отдельных направлений (ими могут быть виды деятельности, группы товаров, или другие элементы, в зависимости от специфики бизнеса), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес;

- показывает результаты работы также и по структурным подразделениям, которыми могут быть отделы, цеха, юридические лица;

- накапливает статистику о доходах и расходах предприятия в определённом разрезе и выявляет общие тенденции;

- осуществляет планирование и контролирует выполнение бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

- ведёт оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными юридическими лицами.

Отсюда следует важный вывод: Для эффективного ведения управленческого учёта, который был бы в состоянии решать все эти задачи, необходимо:

- привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учёта, системы налогообложения, международных принципов финансового учёта, информатики;

- глубокое вовлечение руководства предприятия в процесс ведения учёта и в процесс его постановки; обеспечение руководством взаимодействия различных служб для предоставления соответствующей информации в центр управленческого учёта;

- обеспечение специалистов всей необходимой информацией, в частности самой конфиденциальной, так как при неполной информации управленческий учёт теряет смысл;

- разработка специфической для каждого предприятия методики, включающей параметры управленческого учёта (направления, центры дохода, центры затрат), учётную политику, форматы отчётности, процедуры получения информации;

- наличие компьютерных программ, специально разработанных или адаптированных для этих целей.

Здесь может возникнуть закономерный вопрос: зачем идти на такие жертвы, если на каждом более или менее крупном предприятии уже есть люди и структуры, отвечающие перед руководством за финансовое состояние предприятия: бухгалтерия, финансовый директор, группа финансового анализа, плановый отдел и тому подобное? Дело в том, что управленческий учёт занимает особое место в финансовой системе бизнеса.

Существует три основных вида учёта, так или иначе присутствующие на всех крупных предприятиях: бухгалтерский, налоговый и управленческий. Они тесно связаны между собой, но каждый имеет свои особенности. Так, бухгалтерский учёт действует в интересах сторонних пользователей. Поэтому бухгалтерский баланс, в принципе, не является закрытым документом, а в случае с ОАО (открытые акционерные общества) он даже публикуется в средствах массовой информации. Государственные органы и общественные организации разрабатывают стандарты бухгалтерского учёта, обязательные для всех предприятий. В России такими стандартами являются ПБУ (Правила бухгалтерского учёта). А если предприятие стремится выйти на мировой рынок инвестиций, оно вынуждено составлять свою отчётность и по правилам IAS (International Accounting Standards – международные стандарты бухучёта) или GAAP (Generally Accepted Accounting Principles – общепринятые принципы бухучёта, действующие в США).

Налоговый учёт тесно связан с бухгалтерским, но отличается от него тем, что он вводит правила по начислению и уплате налогов, а его нормативными источниками являются Налоговый кодекс, Законы и Инструкции Госналогслужбы и других органов. К слову сказать, проблема несовпадения налоговых и бухгалтерских норм является в последнее время проблемой всех российских бухгалтеров, так как им приходится составлять отчётность по бухгалтерским правилам, а начислять налоги – по налоговым, в то время как расхождения между этими правилами растут.

Бухгалтерский и налоговый виды учёта привязаны к юридическим лицам. Однако бизнес может состоять как из одного, так и из нескольких юридических лиц, когда владельцу бизнеса важно знать результаты в разрезе именно совокупности предприятий. Кроме того, специфика каждого отдельного бизнеса требует различных подходов к финансовой информации. Например, руководству предприятия может быть важно для принятия управленческих решений знать себестоимость реализованной продукции по отдельным её видам, в то время как для фискальных и бухгалтерских целей вполне достаточно иметь общую цифру.

Таким образом, место управленческого учёта в финансовой системе предприятия – совершенно особенное, и его постановка и внедрение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

Источник: bestconsult.ru

blog.iteam.ru

Управленческий учет на предприятии

Для того чтобы понять, что такое управленческий учет, необходимо дать классификацию его составляющих. Основные показатели этой системы включают в себя:

— планирование доходов и расходов;

— привлечение финансовых ресурсов;

— распределение поступающих средств, которое должно производиться в строгом соответствии с планированием;

— учет расходов, фактически понесенных субъектом хозяйствования, и сопоставление их с прогнозируемыми показателями;

— формирование отчетности о полученных и израсходованных ресурсах как для внутреннего использования, так и для внешних потребителей;

— осуществление контроля над всеми вышеперечисленными процессами.

Таким образом, управленческий учет на предприятии – это совокупность планирования, финансирования и расходования, а также контроля над всеми этими действиями, произведенная при помощи отчетности. Осуществление всех этих процессов необходимо для обеспечения информацией менеджеров и руководителей, на основании которой должны быть приняты решения, направленные на повышение эффективности работы организации. Управленческий учет на предприятии ставит перед собой задачу планирования, определения расходов и контроль над ними. На финальном его этапе производится принятие административных решений.

Процесс планирования заключается в определении действий, которые необходимо будет выполнить в будущих периодах. В его основе лежит анализ уже полученных показателей работы предприятия.

Учет затрат, понесенных в процессе производства, начинается со сбора информации, которая касается расходов, возникших при закупках или во время выпуска товаров или услуг. Установление контроля должно обеспечить реальное планирование, связанное с деятельностью организации, и отследить исполнение прогнозных показателей, проанализировав отклонения в случае их возникновения.

После проведения всех этих этапов управленческий учет на предприятии помогает выполнить итоговую задачу – принятие правильного решения, направленного на более эффективное ведение производства.

Информация, которая предоставляется для разработки стратегии деятельности субъекта хозяйствования, традиционно была финансовой и предоставлялась в денежных единицах. В последнее время управленческий учет на предприятии расширил свои границы. Для принятия необходимых решений дополнительно собираются физические и операционные данные, касающиеся качества выпускаемой продукции и продолжительности технологического процесса.

Во внимание стали приниматься и субъективные показатели, такие, как удовлетворенность спроса потребителя и эксплуатационные характеристики нового товара, а также наличие творческого потенциала коллектива предприятия.

Таким образом, к информации, необходимой для управленческого учета, относятся операционные и финансовые данные, характеризующие виды деятельности субъекта хозяйствования и процессы, осуществляемые с целью выпуска готового товара, а также сведения о структурных подразделениях организации, производимых ею продуктах или услугах, и клиентах.

Правильная организация управленческого учета на предприятии является крайне важным фактором для его нормального развития и функционирования. При помощи необходимой информации руководителями и менеджерами разрабатываются необходимые направления деятельности организации. Стратегические задачи определяются с принятием во внимание существующих материальных ресурсов и спроса потребителей.

Правильно организованный управленческий учет позволит реально оценить существующие внешние и внутренние факторы, влияющие на решение конкретных задач, и обеспечить взаимосвязь между структурными подразделениями организации. Анализ предоставленных показателей позволит также снизить расходы и открыть дополнительные внутренние источники ресурсов.

fb.ru

Организация управленческого учета на предприятии

Введение

Переход экономики страны на рыночные отношения требует эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного. В этих условиях неизмеримо возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую и финансовую деятельность организаций и предприятий.

Задачу такого поиска решает управленческий учёт – система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

В настоящее время выживание и успех деятельности любого предприятия во многом определяется степенью развития на нем управленческого учета. И если финансовый учет скорее нацелен на соответствие отчетности предприятия внешним по отношению к компании требованиям и его формы регламентированы государством, то ведение управленческого учета направлено на совершенствование управления бизнесом и методы его реализации — предмет выбора менеджеров компании.

Исходя из вышеизложенного, вопросы, касающиеся организации управленческого учета на предприятии, являются актуальными для российских руководителей на сегодняшний день ни чуть не меньше, чем для их западных коллег.

Целью курсовой работы является изучение порядка составления бухгалтерского баланса и его связи с другими формами отчетности на предприятии ОАО «Хвойнинская дистанция пути»

Исходя из цели, в работе поставлены следующие задачи:

— раскрыть сущность и содержание бухгалтерского баланса и других форм финансовой отчетности;

— изучить необходимые первичные документы предприятия;

Объектом исследования было выбрано ОАО «Хвойнинская дистанция пути».

При написании курсовой работы были изучены нормативные документы, публикации специалистов по цели исследования.

В работе использованы логический, монографический и статистический методы исследования.

Информационной базой исследования послужили документы первичного, сводного учета и отчетности ОАО «Хвойнинская дистанция пути»

1.Теоретические аспекты организации управленческого учета на

предприятии

1.1 Нормативное обеспечение организации управленческого

учета на предприятии

В системе нормативного обеспечения управленческого учета используются те же правовые акты, разработанные применительно к бухгалтерскому финансовому учету.

В полной мере к управленческому учету следует отнести ст. 10 ФЗ «О бухгалтерском учете» от 21. 11. 1996 г. №129-ФЗ, объявляющего содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности коммерческой тайной. (19)

ПБУ также целесообразно использовать в управленческом учете. Так, на основе ПБУ 1/98 «Учетная политика организации» №60н от 30. 12. 2001г., служба управленческого учета разрабатывает приказ об учетной политике, в котором указываются «общие положения, формирование учетной политики, раскрытие учетной политики и изменение учетной политики». (13)

Применение ПБУ 1/98 необходимо одновременно с Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организации №38н от 07.05.2003 г., и инструкции по его применению №115н от 18.09.2006 г., согласно которой бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи по утвержденному рабочему плану счетов бухгалтерского учета, содержащего полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для его ведения. (6) (12)

Состав, содержание, требования и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации устанавливает ПБУ 4/99 №115н от 18. 09. 2006 г. «Бухгалтерская отчетность организации». В нем также указываются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. (14)

В полной мере в управленческом учете так же используются ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации» №156н. от 27.11.2006 г.

ПБУ 9/99 устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации, дает классификацию доходов, а так же указывает список не признающихся доходов организации поступления от других юридических и физических лиц:

— сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

— в порядке предварительной оплаты продукции, товаров, работ, услуг;

— авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

— в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

— в погашение кредита, займа, предоставленного заемщику. (15)

В ПБУ 10/99 дается классификация расходов организации в зависимости от их характера, условий осуществления и направлений деятельности организации:

— расходы по обычным видам деятельности;

— прочие расходы;

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно. (16)

Правила формирования и представления информации по сегментам в бухгалтерской отчетности коммерческих организаций (за исключением кредитных организаций) устанавливает ПБУ 12/2000 «Информация по сегментам» от 18. 09. 2006 г. №115н. Этим ПБУ также указывается порядок выделения информации по отчетным сегментам, состав и способы представления информации по отчетным сегментам. Такая информация применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ. (17) (18)

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов регулируется ст. 15.11 Кодекса РФ об административных правонарушениях от 30. 12. 2001 г. №195 – ФЗ. (7)

1.2 Актуальные вопросы организации управленческого учета на

предприятии

Актуальность вопросов организации управленческого учета на предприятии не вызывает сомнений, так как организация управленческого учета является фактором, определяющим выживание и целенаправленное развитие предприятия в условиях рыночной экономики с присущей ей высокой конкурентной борьбой.

Так, Д. Волошин, давая оценку эффективности управленческого учета предприятия, говорит, что действенным средством контроля организации управленческого учета в современных условиях является служба внутреннего аудита, что связано, прежде всего, с соблюдением требования конфиденциальности. Потребность во внутреннем аудите появляется в связи с тем, что высшее руководство не занимается повседневным контролем деятельности нижестоящих структур, а внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия. (3)

Многие специалисты высказывались по вопросу рабочего плана счетов управленческого учета. В. Палий поясняет, что такой план счетов следует формировать исходя из понимания счетов управленческого учета как самодостаточной их группы, вынесенной за рамки бухгалтерского (финансового) учета. Данное условие следует непременно реализовать путем синхронизации его со счетами финансового учета. Рабочий план счетов управленческого учета должен учитывать специфику предприятия, потребность в информации по видам продукции и услуг, по центрам ответственности, по статьям сметы, элементам издержек и т.п. (11)

Самые распространенные вопросы по созданию собственной учетной политики для целей управленческого учета (УПУУ) рассмотрены М. Вахрушиной. Возможны три аспекта – организационный, технический и методический. Первый должен определять избранные организацией подходы к формированию центров финансовой ответственности, подходы к организации бюджетирования, учета и контроля затрат. Кроме того, организационный аспект должен определить основных пользователей внутренней управленческой отчетности, её виды. Технический аспект предполагает создание системы учетных регистров, разработку рабочего плана счетов для цели управленческого учета, формирование системы многоуровневой управленческой отчетности, избрание валюты учета. Методический аспект должен раскрывать методы учета затрат и калькулирования, подходы к распределению по объектам калькулирования косвенных затрат, применяемых в отдельных сегментах организации. (2) (9)

Управленческий учет обязательно должен фокусировать внимание на будущее предприятия и на том, что можно сделать, чтобы повлиять на ход событий. Для этого в организации управленческого учета должно участвовать и руководство организации, и бухгалтерия, и все остальные подразделения. Можно также выделить особую роль секретаря в данном процессе. Ю. Крылова отмечает основные требования, предъявляемые к этой профессии. Поскольку главной целью управленческого учета является обеспечение руководства информацией для принятия решений, то роль секретаря в данном процессе может быть безграничной. Секретарь должен обладать начальными знаниями в области учета, что позволит ему совершать обработку информации и её первоначальный анализ. Информационные отчеты, пригодные для принятия решений, направляются секретарем руководителям соответствующих подразделений. При такой работе, кроме знания различных методик и процедур, секретарю очень важно иметь деловой опыт и интуицию для принятия решения в нестандартной ситуации. (8)

mirznanii.com